Miniwykład o akcyzie

Akcyza jest rodzajem podatku, który jest nakładany na wybrane (określone w ustawie przez organy władzy państwowej) towary konsumpcyjne - najczęściej szkodliwe dla ludzi lub środowiska, luksusowe, brakujące na rynku lub takie, na które jest duże i powszechne zapotrzebowanie. Jest on wliczony w cenę danego towaru i płacony przez wszystkich kupujących. Celem wprowadzenia akcyzy jest ograniczenie spożycia pewnych wyrobów (dlatego obejmuje się nią np. niezdrową żywność, dezodoranty z freonem, paliwa zanieczyszczające środowisko, używki niszczące zdrowie lub towary deficytowe, których brakuje na rynku), a także zasilenie budżetu państwa dodatkowymi pieniędzmi (dlatego obejmuje się nią dobra luksusowe lub masowo spożywane, nawet jeśli ich cena nie jest wysoka). Wpływy z podatku akcyzowego stanowią około 21% polskiego budżetu.

Podatek akcyzowy po raz pierwszy wprowadził we Francji Jean Baptiste Colbert [czytaj: żą baptist kolbert] - generalny kontroler finansów za panowania Ludwika XIV. Była nim objęta m. in. sól. Obecnie w Polsce akcyza jest nałożona na paliwa, energię elektryczną, węgiel, napoje alkoholowe, wyroby tytoniowe i samochody osobowe. W Unii Europejskiej dodatkowo objęte akcyzą są futra, perfumy, broń palna czy karty do gry. Przed II wojną światową akcyzą w Polsce był objęty także cukier, drożdże, kwas octowy i ubój zwierząt. Dziś w niektórych krajach akcyzą objęta jest także woda mineralna. Jeśli koszt produkcji danego wyrobu jest niewielki, a jego szkodliwość dla zdrowia jest wysoka, akcyza może stanowić bardzo dużą część ceny końcowej. Na przykład w wielu krajach europejskich akcyza na produkty tytoniowe dochodzi do 75% ich ceny.

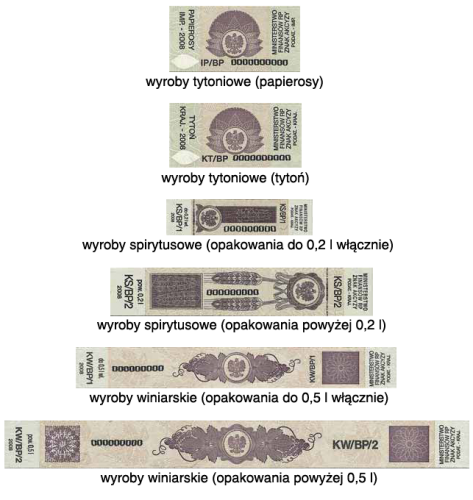

Znakiem tego, że dany wyrób podlega podatkowi akcyzowemu są banderole - prostokątne paski papieru, które umieszcza się na jednostkowych opakowaniach produktów. Banderola jest świadectwem opłacenia przez producenta lub importera należnego podatku akcyzowego. Gatunek papieru i technika drukowania banderoli mają uniemożliwiać jej sfałszowanie. Niektóre wyroby akcyzowe podlegają obowiązkowemu oznaczaniu. W Polsce są to napoje alkoholowe (oprócz piwa) oraz wyroby tytoniowe (patrz zdjęcie poniżej). Poproś o pomoc rodziców i przyjrzyj się w sklepie lub w kiosku, jak wyglądają banderole na tych produktach.

źródło: Wikipedia (http://pl.wikipedia.org/wiki/Banderola)

Stawki podatku akcyzowego na wybrane produkty ustala autonomicznie każde państwo (ale np. w UE istnieją na nie wspólne ograniczenia, których muszą przestrzegać kraje członkowskie). Stawki obowiązujące w Polsce w 2014 roku przedstawia poniższa tabela. Dobra wiadomość jest taka, że w 2015 roku stawka akcyzy na benzyny silnikowe i olej napędowy zmniejszyła się o 25 zł na 1000 l w stosunku do ubiegłego roku.

| wyrób | jednostka |

stawka w zł |

| benzyny silnikowe | 1000 l | 1565,00 |

| olej napędowy | 1000 l | 1196,00 |

| olej opałowy lekki | 1000 l | 232,00 |

| energia elektryczna | 1 MWh | 20,00 |

| alkohol etylowy 100% | 1 hl | 5704,00 |

| wino | 1 hl | 158,00 |

| węgiel kamienny | 1 t | 37,47 |

| samochody osobowe o pojemności silnika > 2000 cm3 | cena z faktury zakupu | 18,6% |

| pozostałe samochody osobowe | cena z faktury zakupu | 3,1% |

Przykład 1. Oblicz, jaką kwotę w cenie litrowej butelki 95% spirytusu, stanowi akcyza.

Rozwiązanie. Ponieważ 1 hl 100% alkoholu etylowego jest obłożony akcyzą w wysokości 5704 zł, 1 l takiego alkoholu będzie obłożony akcyzą w wysokości 57,04 zł. Natomiast w litrowej butelce 95% spirytusu 5% zawartości stanowi woda, zatem tylko 95% jej zawartości jest obłożona akcyzą, więc podatek akcyzowy od takiej butelki wyniesie 0,95·57,04 = 54,188 ≈ 54,19 zł.

Z podatkiem akcyzowym od paliw wiąże się jeszcze jedna sprawa. Część dochodów z akcyzy jest przeznaczana na budowę i remonty dróg. Dlatego rolnicy, których ciągniki i inne maszyny przez większość czasu poruszają się po polach, a nie po drogach publicznych, mają prawo do zwrotu części podatku akcyzowego zawartego w cenie oleju napędowego wykorzystywanego do produkcji rolnej. Stawka zwrotu w 2014 roku wynosiła 0,95 zł/l, a w 2015 roku będzie o 1 gr/l wyższa. Jednak rolnik może ubiegać się o zwrot tylko do poziomu 86 l oleju napędowego na 1 ha posiadanych użytków rolnych.

Przykład 2. Jaki roczny zwrot akcyzy uzyska rolnik Sam posiadający 30 ha użytków rolnych, który zakupił w 2014 roku 3000 l oleju napędowego?

Rozwiązanie. Rolnikowi przysługuje limit zwrotu do 30·86 = 2580 l oleju napędowego, wiec z pozostałych 420 l nie dostanie zwrotu akcyzy. Kwota, jaką zwróci mu urząd gminy, to 2580·0,95 = 2451 zł.

Zadanie 1. O ile powinien stanieć olej napędowy w 2015 roku na skutek obniżenia akcyzy?

Zadanie 2. Jaką część ceny butelki czerwonego wina o pojemności 0,75 l kosztującej 21,33 zł stanowi akcyza?

Zadanie 3. Jeśli cena benzyny 95-oktanowej i oleju napędowego na stacji benzynowej jest taka sama i ich koszty wytworzenia są takie same, to na którym z tych towarów więcej zarabia ich producent? Uzasadnij odpowiedź.

Zadanie 1. Ile skarb państwa stracił na tym, że góral Jontek z Łącka kupił na wesele córki 50 l okowity w bimbrowni w pobliskim lesie, a nie legalnie w sklepie? Cena półlitrowej butelki legalnie produkowanej 70% łąckiej śliwowicy wynosi 49,91 zł.

Zadanie 2. Na początku stycznia 2015 litr oleju napędowego na stacji benzynowej kosztował 4,35 zł. O ile procent tańszy jest ten olej dla rolnika, który uzyskał zwrot akcyzy za cały dokonany zakup? O ile procent taniej rolnik kupował paliwo pół roku wcześniej, gdy kosztowało 5,13 zł?

Zadanie 3. Ile akcyzy należy zapłacić za sprowadzone z Niemiec auto terenowe o pojemności silnika 3 l, które kosztowało 18400 euro? W obliczeniach przyjmuj kurs euro równy 4,25 zł.

Zadanie 1. Rolnik Franciszek kupił w styczniu 2015 roku zapas oleju napędowego potrzebny mu na cały rok tzn. 2100 l w cenie 4,35 zł. Franciszek gospodaruje na 19 ha i uzyskał już przysługujący mu zwrot akcyzy. Oblicz, ile kosztował Franciszka w rzeczywistości litr oleju napędowego.

Zadanie 2. Producent 40-procentowej wódki chce, żeby akcyza nie stanowiła więcej niż 50% ceny gotowego produktu. Ile powinna kosztować ćwierćlitrowa butelka tego alkoholu?

Zadanie 3. W grudniu 2014 rodzina Poszepszyńskich kupiła m.in: 86,5 l benzyny 95-oktanowej, 240 l oleju opałowego lekkiego i 0,5 t węgla kamiennego do ogrzania domu, 250 kWh energii elektrycznej, jedną 100 g bombonierkę z 10 sztukami czekoladek zawierających po 2 g 7% likieru wiśniowego każda oraz 6 butelek wina o pojemności 0,75 l. Ile akcyzy zapłacili na rzecz skarbu państwa?

W tym miesiącu wszyscy uczestnicy zdobyli po 3 punkty:

- 3 pkt. - Mieszko Baszczak SP 301 Warszawa, Natalia Kiszkowiak SP 66 Warszawa, Kacper Kobyłecki PSP Bolesławiec, Jakub Ptak SP 64 Wrocław, Adam Stachelek SP 301 Warszawa, Bartosz Szczerba SP 35 Szczecin i Roman Zaborowski SP 2 Syców.

Po czterech miesiącach Ligi z Matematyki Finansowej z wynikiem 11,5 pkt. (na 12 możliwych) prowadzą: Natalia Kiszkowiak, Adam Stachelek i Roman Zaborowski. Na drugim miejscu z wynikiem 11 pkt. są: Mieszko Baszczak, Jakub Ptak i Bartosz Szczerba, na trzecim miejscu z wynikiem 10,5 pkt jest Kacper Kobyłecki. Gratulujemy!

W tym miesiącu wszyscy uczestnicy zdobyli po 3 punkty:

- 3 pkt. - Jakub Czerniak GM 5 Opole, Aleksandra Domagała GM 23 Wrocław, Joanna Lisiowska KZE Warszawa i Kacper Toczek GM 2 Wołów.

Po czterech miesiącach Ligi z Matematyki Finansowej z wynikiem 10,5 pkt. (na 12 możliwych) prowadzi Aleksandra Domagała. Na drugim miejscu jest Joanna Lisiowska z wynikiem 9,5 pkt., a na trzecim miejscu jest Kacper Toczek z wynikiem 8,25 pkt. Gratulujemy!

W tym miesiącu punkty zdobyli:

- 3 pkt. - Daria Bumażnik II LO Jelenia Góra, Dariusz Marondel II LO Kraków i Tomasz Stempniak I LO Ostrów Wielkopolski,

- 2 pkt. - Anna Jakubczak I TE Ostrzeszów i Dominika Nowak ZS Ostrzeszów,

- 1,5 pkt. - Kinga Kurzawa ZS w Ostrzeszowie i Wojciech Wiśniewski I LO Giżycko.

Pozostałym uczestnikom Ligi nie przyznano punktów.

Po czterech miesiącach Ligi z Matematyki Finansowej z wynikiem 11 pkt. (na 12 możliwych) prowadzi Tomasz Stempniak. Na drugim miejscu jest Daria Bumażnik z wynikiem 9 pkt., a na trzecim miejscu jest Wojciech Wiśniewski z wynikiem 6,75 pkt. Gratulujemy!

Zad. 1. Ponieważ obniżka akcyzy na olej napędowy to 25 zł na 1000 l, to jeden litr powinien stanieć o 2,5 gr, ale ponieważ nie możemy dzielić groszy płacąc na stacji benzynowej, to zaokrąglamy tą obniżkę do 3 gr z korzyścią dla kierowców.

Zad. 2. Akcyza za 100 l wina to 158 zł. Dlatego w jednej butelce wynosi ona 0,75·1,58=1,185 zł. A to stanowi 1,185/21,33=1/18 ceny butelki czerwonego wina.

Zad. 3. Producent oczywiście więcej zarobi na produkcie, który jest obłożony mniejszą akcyzą, czyli w tym wypadku na oleju napędowym.

Zad. 1. Skarb państwa stracił na tym procederze 0,7·5704/2=1996,4 zł na samej akcyzie, bez uwzględnienia innych podatków, jak VAT i CIT.

Zad. 2. W pierwszym przypadku olej napędowy jest tańszy dla rolnika o 0,96/4,35≈22,07%, a w drugim przypadku jest on tańszy o 0,95/5,13≈18,52%.

Zad. 3. Należy zapłacić za to auto 0,186·18400·4,25=14545,20 zł podatku akcyzowego.

Zad. 1. Rolnik Franciszek kupił olej napędowy za 2100·4,35=9135 zł. Zwrot akcyzy jaki uzyskał to 19·86·0,96=1568,64 zł. Stąd litr oleju napędowego kosztował Franciszka (9135-1568,64)/2100≈3,60 zł.

Zad. 2. Cena tej butelki musi być nie mniejsza niż 0,4·5704/400·2≈11,41 zł.

Zad. 3. W tym zadaniu trudność może sprawić tylko obliczenie akcyzy zawartej w bombonierce, ponieważ nie znamy gęstości likieru. Możemy przyjąć gęstość równą gęstości wody. Dodatkowo bombonierki o objętości mocy alkoholu nieprzekraczającej 1,2% są zwolnione z akcyzy. W naszym przypadku jest to 0,2·0,07=1,4% czyli trochę ponad granicę zwolnienia. Zresztą wysokość akcyzy w bombonierce to i tak tylko 8 gr. Razem z bombonierką rodzina Poszepszyńskich zapłaciła 221,98 zł akcyzy.

Wydaje mi się?

Wydaje mi się, że zostało zmienione polecenie do zadania 3 dla LO. Czy mam rację?

Zad. 3 (LO)

To zadanie nie było zmieniane.